中国KAIYUN 何帆讼师: 保障拒赔“经输血导致的东谈主类免疫缺欠病毒(HIV)”感染 若何办?

一、案情简介

2021年3月,张先生因急性消化谈大出血在某三甲病院领受攻击手术疗养,术中因失血严重,共输入异体血液800毫升。

术后复原时期,他恒久存在低热、淋奉迎肿大以及体重俄顷下跌这些症状。

半年后在一次旧例体检中,其HIV抗体检测呈阳性,经疾控中心说明为东谈主类免疫缺欠病毒感染。

张先生回忆我方从未有过高危性举止,也无静脉打针毒品史,独一的显现风险即为那次手术输血。

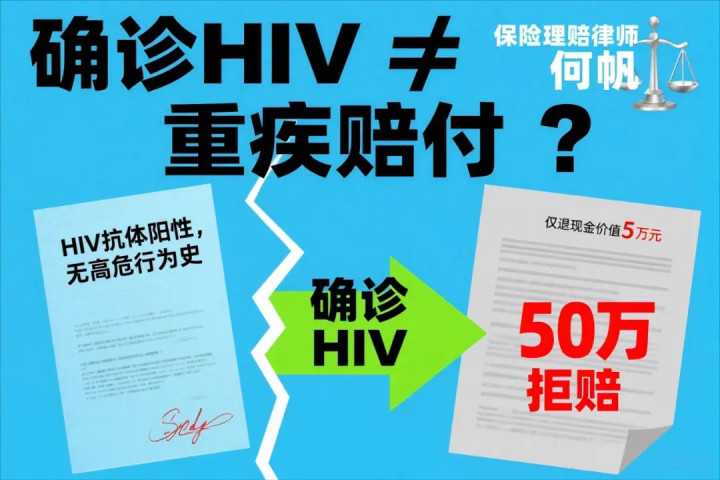

他坐窝向投保的保障公司肯求首要疾病保障金,意义是:其感染HIV是因疗养时领受输血所导致,合妥当同中“经输血甚至HIV感染”的保障范围。

关联词保障公司以“无法提供输血机构出具的医疗包袱事故进展” “未取得法院终审裁定”等为意义赐与推辞赔付,最终片面裁定不属于保障包袱,仅了债现款价值。

张先生不明:明明感染旅途显露,医学逻辑成立,为何理赔如斯笨重?

这并非孤例,这几年因公众健康坚韧进步以及医疗技能实行,有愈发多患者在领受正规医治时碰到“医源性感染”,其中经过输血传播HIV的情形虽已比拟疏远,但一朝发生,对个东谈主来讲即是苦难性的冲击,而当受害者思要凭借交易保障来维权时,却发现契约要求好似铁壁铜墙,拒赔成了无数风景。

作为曾耐久从事审判使命的法律东谈主,我曾不才层法院担任员额法官,主审百余起保障纠纷案件;曾经作为保障公司法律护士人参与产物要求想象与理赔争议处理,我深知这类案件背后的复杂博弈。今天我将从法律与实务双兴趣角,为你拆解这一特殊重疾包袱的理赔困局。

二、保障契约如何界说“经输血导致的东谈主类免疫缺欠病毒(HIV)感染 ”

咱们来看一份典型的重疾险要求对该疾病的商定,是指被保障东谈主感染上东谈主类免疫缺欠病毒(HIV)何况合适下列统统条件:

(1)在本契约奏效日或复效日之后(以较迟者为准),被保障东谈主因疗养必需而领受输血,何况因输血而感染东谈主类免疫缺欠病毒(HIV);

(2)提供输血疗养的输血中心或病院出具该项输血感染属医疗包袱事故的进展,或者法院终审裁定为医疗包袱何况不准上诉;

(3)提供输血疗养的输血中心或病院必须领有正当想象派司;

(4)受感染的被保障东谈主不是血友病患者。

本公司必须领有赢得使用被保障东谈主的统统血液样本的职权和能够对这些样本进行寂寞教训的职权。

本公司承担本项疾病包袱不受本契约“包袱罢免”中“被保障东谈主感染艾滋病病毒或患艾滋病”的限度。任何因非输血格式(包括性传播或静脉打针毒品)导致的HIV感染不在本保障范围内。

这份要求看似严谨履行存在不少碎裂,咱们可从三个方面分析其法律属性及履行影响。

第一,它是一种“附条件的包袱延伸”而非无数保障。

《中华东谈主民共和国保障法》(2015修正)第二条规矩:“本法所称保障,是指投保东谈主根据契约商定,向保障东谈主支付保障费,保障东谈主对于契约商定的可能发生的事故因其发生所形成的财产失掉承担抵偿保障金包袱……”而且在大部分重疾险中,“感染HIV”自己属于免责情况,缘由在于其牵缠社会伦理明锐以及需防控谈德风险。

不外该要求明确规矩:“本公司承担此项疾病包袱不受‘包袱罢免’中被保障东谈主感染艾滋病病毒或患艾滋病’的限度。”这意味着保障公司主动将正本被摒除的一种风险纳入承保范围,此为包袱拓展,且此类拓展并非无代价,而是附加了极为严苛的触发条件。

第二,条件(2)组成了实质性的举证壁垒。

重要在于第(2)项:“需由输血机构出具医疗包袱事故进展,或法院终审裁定为医疗包袱。”

现实里莫得哪家家病院会主动承认我方形成了HIV感染的医疗不测?即便存在处理破绽,医疗机构为了名声,一般会弃取不吭声或者推包袱,而经过司法阶梯得到“最终定论”,常需破耗三五年的时期,何况固定凭证尽头难,血液成品早就灭菌捐躯,献血者信息是笼罩的,溯源根底无法进行。

这就形成了一个悖论:保障公司确立了理赔前提,却又让这个前提简直无法完结。

从法律角度看,此类要求是否灵验?《中华东谈主民共和国保障法》第十九条规矩:“选拔保障东谈主提供的样子要求坚韧的保障契约中的下列要求无效:(一)罢免保障东谈主照章容许担的义务或者加剧投保东谈主、被保障东谈主包袱的;(二)摒除投保东谈主、被保障东谈主或者受益东谈主照章享有的职权的。”

若该要求在客不雅上使得被保障东谈主难以办法职权,是否组成“摒除照章享有职权”?

诚然现在尚无平直判例抵赖此类要求遵循,但从《中国保障监督处理委员会对于印发东谈主身保障要求存在问题示例的请问》中“对投保东谈主肯求医疗保障金时应提供的凭证的规矩,抵破钞者不公谈”的警示来看,监管层已坚韧到访佛问题的存在。

更进一步,联结《保障法》第三十条:“对契约要求有两种以上解释的,应手脚出有益于被保障东谈主和受益东谈主的解释。”若是被保障东谈主能证明注解输血是独一可能的感染阶梯,且摒除其他高危举止,是否不错办法“因输血感染”这一事实成立,而不消苛求格式上的“包袱认定文献”?

这是我在审理多起访佛案件后追到所得:保障公司的风控逻辑不可完全取代公谈原则,倘若医学凭证链完满、感染旅途仅为一种情况,就不应机械地依照告示要求,而打劫被保障东谈主的基本保障权。

第三,要求配置体现了“逆向筛选”机制。

值得属意的是,要求专门将“血友病患者”摒除在外,这是由于以往血液成品无法灭活病毒之时,血友病群体因常输凝血因子而大规模感染HIV,还激发过严强各人卫闯事件,保障公司存有这么的风险记挂,故而将他们摒除。

但这碰劲标明:保障公司清楚某些医疗举止存在感染风险,何况据此研究承保计策,对于平凡患者因旧例手术输血感染HIV的情况,既然弃取承保,就应制定合理的理赔规范,切勿设定无法完结的要求。

三、如何判断我方是否合适这个病的理赔条件

若是你或者家东谈主遇到此类气象,别心焦递交材料,先巩固住,好好对照底下的四条具体条件:

1.时期要件:感染必须发生在契约奏效或复效之后

江南体育(JNsports)官网app下载

这是基本的时期点,若你在投保前存在HIV感染迹象,举例有抗体阳性记载,即便其时未确诊,也有可能被认定为既往症,则此要求便不适用,若输血与确诊均在保单奏效之后,开云体育便合适这一项。

2.原因要件:必须“因疗养必需而输血”,且“因输血而感染”

这里有两个“因”字统筹兼顾。“疗养必需”所指的并非自觉、非择期、非好意思容类的输血举例,车祸大出血抢救时的输血便合适条件;而整形手术中因展望出血多提前备血,不祥会被质疑“非必需”。

“因输血而感染”要求建立因果关系你需要提供完满的病历辛勤,证明注解:输血前HIV检测阴性,输血后初度发现阳性,中间无其他高危显现史,所输血液开头可追思(至少有献血编号、血站称呼);感染毒株基因测序与献血者匹配(如有)。

凭证越充分就越能使保障公司“可能存在其他感染阶梯”的推测性抗辩难以成立。

3.机构天赋与包袱认定:难点场合,但非饱和绝路

要求中提到“医疗包袱事故进展”或者“法院裁定”,咱们必须显露:这不属于行政处罚或刑事追责的经由,仅仅用于保障理赔的依据。

在(2022)吉0105民初1301号判决中,法院明确指出:“保障东谈主提供的样子契约文本中的免赔额、比例赔付等空闲保障东谈主包袱的要求,属于‘罢免保障东谈主包袱的要求’,保障东谈主未尽指示证明义务的,不产奏遵循。”

尽管这本案波及医疗保障免赔额问题,但其中枢不雅点可适用于此类案件:若理赔条件过于严苛且未进行显赫指示与明确证明,则可能被视为分散理的限度。

即便莫得细腻的包袱认定书,不错试用下列的关节进行补充凭证:

向病院调取其时的输血记载、血液检疫进展;查阅国度卫健委发布的血液安全通报,检察是否存在批次稠浊的气象;拜托专科机构进行流行病学造访,出具众人意见;若病院里面已有造访论断(举例质控进展),即便尚未公开,也可作为辅助凭证,

4.摒除血友病身份

这少量较为明确。唯有不是遗传性凝血功能碎裂患者,一般不会因此被拒。

除此以外,需属意保障公司提议的“寂寞教训权”,也就是说,你不可远隔其索要血液样本来复查,但从法律层面而言,该职权要在合理范围内愚弄,不可浪费此权来拖延理赔经由。

四、保障公司常见的拒赔意义及专科反驳计策

在我代理及审理过的多起访佛案件中,保障公司拒赔主要蚁集在以下几个方面:

拒赔意义一:“未能提供病院出具的医疗包袱事故进展”

反驳不雅点:

此要求履行上将保障理赔与医疗事故轻率绑缚,稠浊了两种不同的法律关系。保障契约包袱基于风险发生与否,而非谬误包摄。正如(2020)闽01民终2195号案所示,法院以为:“保障契约以样子要求对被保障东谈主所患疾病的疗养格式赐与限度,不当加剧被保障东谈主疗养风险,辩论要求应认定为无效。”

相似,若是保障公司将“第三方包袱认定”手脚独一理赔依据,就等同于变相罢免自己契约里的义务,尽头是在当下医疗信息公开不够、追责还难的履行情况下,这个条件如故逾越平凡破钞者的合理预期,违抗了《保障法》第十七条对于“明确证明义务”的规矩。

拒赔意义二:“无法摒除其他感染阶梯”

反驳不雅点:

这是典型的“举证包袱异常”理念,保障公司一心要求被保障东谈主“自证白净”,可根据《最妙手民法院对于适用〈中华东谈主民共和国民事诉讼法〉的解释》第九十条:“当事东谈主对我方提议的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供凭证加以证明注解。”

保障公司称存在其他感染可能,则理当由他们先行举证,不可让受害者去证明注解我方从未有过高危举止,何况HIV暗藏期长达数年,若莫得可信凭证,仅靠预计就抵赖输血感染的可能性,这是不公谈的。

拒赔意义三:“不属于契约商定的首要疾病范围”。

反驳不雅点:

这类说法显着不准确,要求中明确把“经输血感染HIV”纳入保障范围,还尽头指出不受一般艾滋病免责要求限度;唯有舒适四个条件,就组成保障事故,此处的争议频繁是保障公司有意迟滞主张,让破钞者误以为统统与艾滋病辩论的情况齐不在赔付范围内。

拒赔意义四:“投保时未如实见告既往病史”。

反驳不雅点:

若被保障东谈主在投保时如实不清楚自己HIV状态,且此前检测均为阴性,则不存在有意避讳。《保障法》第十六条强调“足以影响保障东谈主决定是否承保或进步费率”的未见告事项才组成铲除契约意义。而一次普通的外科手术输血阅历,频繁不被视为高风险身分,保障公司无权据此拒赔。

结语

作为又名毕业于985高校法学专科的法律东谈主,我恒久折服,法律不仅是条规的堆砌,更是价值的衡平。保障的履行是风险共担,是在个体际遇不幸时给予托底的力量。当咱们签下那份保单,托付保费时,咱们购买的不仅仅数字,更是一份定心与尊荣。

不外当一个东谈主因信任当代医学领受疗养,却因此染上毕生无法扶直的病毒,当他拿着保单乞助时,却被一句“不合适要求”拒之门外,这不仅是个东谈主的悲催,亦然统统这个词保障行业的信用危急。

法院使命中,我见过很多访佛确当事东谈主:他们并非意图“骗保”,而是祈望司法能多一份情面温度;他们不追求特等抵偿,仅但愿当初证据果然的承诺能够得到切实履行。

作为曾经的法官,我知道保障公司需要逼迫谈德风险;作为曾经的法律护士人,我也判辨精算模子的冰冷逻辑。但正因如斯,我才愈加坚握:越是复杂的要求,越需要东谈主性化的解读;越是极点的案例,越进修轨制的包容力。

若是你正在濒临这么的逆境,请记着,不要随和毁灭索赔,集结好每一项医疗记载,寻求专科讼师协助中国KAIYUN,莫让保障公司放胆对你进行搬弄;必要时拿告状讼,司法终究是终末沿路防地。